青年與公共治理學刊

臂距原則能帶來什麼公平?

—論文化部與國藝會藝文補助分配之差異

蔡咏諭

文化部自2017年起規劃推動我國藝文獎補助轉型,放寬國藝會收入來源,使其能依法接受政府捐贈,同時規劃逐年將常態性藝文補助移交國藝會執行。此舉係為了落實文化治理之「臂距原則」(Arm’s Length Principle),避免國家對藝術文化的直接干預。

論者認為,臂距原則的實踐能夠達成資源分配之超然獨立性。本文則分別從公正(equity)、平等(equality)與需要(need)三種資源分配的公平(fairness)觀點切入,針對文化部與國藝會的藝文補助分配進行分析。結果發現,文化部與國藝會在公正面向上不存在顯著差異。然而,無論是平等或是需要面向,國藝會均較文化部更能回應公平價值,不過效果並不強烈。

基於前述發現,本文認為文化部規劃逐步將常態性補助移交國藝會執行,確實係正確方向,然而,未來仍然應該注意不同組織間的角色分工,以及資源分配的衡平問題。

關鍵字:臂距原則、藝文補助、國藝會、文化中介組織

壹、前言

財團法人國家文化藝術基金會(以下簡稱國藝會)於1996年由行政院文化建設委員會(以下簡稱文建會)捐助成立,主要功能為辦理文化藝術研發、獎助與推廣業務。其成立,最原初的目的,便是希望使政府推動文化業務的角色,從主動轉為輔導地位,以避免政治對文化藝術的過多干預(許育典、李佳育,2016)。然而,國藝會原先預計募集的100億基金卻未能到位(林文斌、吳慶烜,2009),致使國藝會能量不足,未能達成原先設立之目標。

有鑒於此,我國於2017年12月通過《國家文化藝術基金會設置條例》修正草案,使國藝會亦可依法接受政府機關編列預算之捐贈,讓政府與中介組織均可發揮各自的角色,落實文化治理之臂距原則(Arm’s Length Principle)。文化部並於2018年度法定預算中,編列2億2460萬之預算捐贈予國藝會,此金額佔文化部對民間單位獎補助預算總額之9.5%[3](文化部,2017c),更相當於國藝會原先獎補助預算之1.25倍[4](財團法人國家文化藝術基金會,2017a),移撥金額相當可觀。

另一方面,文化部更刻正研擬推動成立行政法人文化內容策進院(以下簡稱文策院),負責文化內容產業之獎補助業務。文化部期待,未來由文化部主責政策性補助,而涉及專業藝術價值之常態性補助交由國藝會執行,涉及影視音與出版等文化內容產業之市場性補助則交由文策院處理(文化部,2017c;何定照,2017;趙靜瑜,2017)。可以發現,逐漸將部分獎補助業務交由中介機構(公設財團法人或行政法人),是文化部當前的政策方針。因此,不同單位間的角色如何區隔與相互合作,將是重要的議題。

論者認為,臂距原則的實踐能夠達成資源分配之超然獨立性(Hetherington, 2017),然而,中介組織(國藝會)是否確實相較於政府機關(文化部)更能實踐公平性?此外,公平的概念抽象而多元,中介組織又是在哪個面向能夠做得比政府機關更好?這些問題的答案,將影響文化部本次的變革能否達成預期的目標。

儘管過往研究或有從法制角度切入,討論文化中介組織的定位(許育典、李佳育,2016);或有利用深入訪談方式瞭解文化部與國藝會之分工(朱鎮明,2008);或有從實務觀察或整體統計數據切入討論藝文補助的分配議題(曾瑞媛,2016;劉宜君、朱鎮明、王俐容,2009)。然而,目前尚缺乏利用實證方法,以微觀角度切入,針對文化部與國藝會實際藝文補助分配情形進行分析的相關研究。制度設計與組織管理最終目的均是實現理想的藝文補助分配,達到扶植藝文產業、促進文化發展的目標,因此從受補助對象角度切入的實證觀點相關研究不可或缺。

基於此,本文希望利用文化部與國藝會的近年的藝文補助分配資料進行分析,具體回答以下問題:

一、國藝會在進行藝文補助業務時,是否較文化部更能合乎公平原則?

二、如果二機關確實存在差異,主要是體現在哪一個面向的公平?

三、二機關間落實臂距原則的程度與面向為何?有何改進方向?

透過回答前述問題,本文希望藉此機會,檢視文化部與國藝會在藝文補助分配上是否存在差異,了解文化部目前的政策變革方向是否能達成預期目標,期能作為後續政策制定與推展之參考。同時,也期待能夠針對政府部門以及非營利組織(尤其是政府成立之財團法人)之角色區隔,以及臂距原則在我國的實踐情形有進一步了解。

貳、文獻回顧

一、我國藝文獎助政策沿革與未來發展

我國於1981年成立文建會,統籌規劃國家文化建設、文化交流與文化資產等相關事宜,為行政院直轄之三級機關。隨後,於2012年配合組織改造政策,文建會改制為文化部,升格為二級機關,整併了原文建會、行政院新聞局,以及教育部轄下的五個文化館所等機關業務,並於2017年承接部分蒙藏委員會業務,係我國文化業務的主管機關(文化部,2017b)。

此外,在文建會時代,我國即於1992年通過《文化藝術獎助條例》,明定文化藝術獎勵與補助等相關事宜,主要目的即在於扶植文化藝術事業、提昇國民文化水準。以2018年法定預算為例,文化部及所屬機關預算數共計184億元,便有超過四成(81億元)用於獎補助業務(行政院主計總處,2017)。可以見得文化藝術獎助業務已占文化部業務中相當重要的比例。

文化部之獎補助業務推行,以2017年為例,除本部計有59個獎補助要點之外,包含下轄之三級機關(局),以及文化場館均有各自的補助要點,合計達135個,涵蓋層面包含人文出版、文化資源、文化資產、文創發展、電影、電視、流行音樂、廣播、藝術發展、工藝、人權等各大類。補助對象包含各級政府機關、學校、民間團體(含營利事業),以及個人(文化部,2017a)。足見我國藝文補助涵蓋範圍廣泛,不同藝文領域與組織類型,均受獎補助政策影響。

另一方面,國藝會係於1996年由當時的文建會捐助成立,主要功能為辦理文化藝術研發、獎助與推廣業務。其成立之原初目的,便是希望使政府推動文化業務的角色,從主動轉為輔導地位,以避免政治對文化藝術的過多干預(許育典、李佳育,2016)。

進一步而言,關於國藝會的組織特性與角色,國藝會屬於政府捐助成立之財團法人,其董事會組成,依法係由文化部就文化藝術界人士、學者、專家、政府有關機關代表及社會人士中提請行政院院長遴聘,其預算編制亦受主管機關文化部之監督。

然而,國藝會原先預計募集100億基金,卻未能到位,截至2017年為止,基金結餘也僅60億元餘,每年獎補助預算約僅1.8億(財團法人國家文化藝術基金會,2017a),顯然與文化部之獎補助規模有頗大差距。國藝會之獎補助業務分為常態補助與專案補助,涵蓋文學、表演藝術、視覺藝術、文化資產、文化發展與文化交流等項目(財團法人國家文化藝術基金會,2017b)。與文化部相較則缺少了對影視音(除紀錄片與動畫片外)與文創發展之相關補助。

文化部自2017年起規劃推動我國藝文獎補助之制度轉型,首要任務即是落實臂距原則(Arm's Length Principle),強化中介組織專業功能。鑑於此目標,文化部除提出《國家文化藝術基金會設置條例修正草案》,使國藝會未來可依法接受政府機關編列預算之捐贈外,更研擬推動成立行政法人文化內容策進院(以下簡稱文策院)(文化部,2017c)。國藝會之設置條例修正草案已於2017年12月通過,並經總統公布施行;文策院之設置條例草案,則已於2018年4月經立法院司法及法制委員會、教育及文化委員會初審通過,交付院會二讀。

文化部期待,未來由文化部主責政策性、國際性、實驗性、扎根性與維護文化多元性之補助,而涉及專業藝術價值之「常態性」補助交由國藝會,涉及影視音與出版等文化內容產業之「市場性」 補助則交由文策院處理(文化部,2017c)。

整體而言,可以發現,逐漸將部分獎補助業務交由中介機構(公設財團法人或行政法人),是文化部當前藝文補助政策改革的主要方針。因此,不同單位間的角色如何區隔,與相互合作,將是重要的議題。

二、藝文補助之公平界定與衡量

Deutsch(1975)將資源分配的原則歸納為三類:公正(equity)、平等(equality)與需要(need),而這三類分配原則都可以視為公平(fairness)(Mannix, Neale & Northcraft, 1995)。其中公正(equity)強調依據個人的貢獻與功績分配資源;平等(equality)則強調每一個對象都分配到相同的資源,也就是齊頭式平等;需要(need)則強調不等者不等之的補償性平等(compensatory equality),亦即給予相對弱勢與資源匱乏者更多資源(Deutsch, 1975; Mannix et al., 1995; Steil & Makowski, 1989; Talen, 1998)。

誠然,在藝文補助領域中,各種概念的平等原則並無孰是孰非。齊頭式平等雖可以讓較多團體受惠,提升民間藝文活動能量,促進長遠發展(蔡林彤飛、王遠樵,2016)。然而,雨露均霑的分配模式將會降低各團體分配到的金額,反而可能對藝文發展產生危害(呂弘暉,2011)。事實上,政府補助對於受補助單位而言本來就不是寥勝於無,政府補助的效果可能存在所謂「最低門檻」,如果補助金額過低,可能是完全沒有成效的(Hottenrott, Lopes-Bento & Veugelers, 2017)。因此,找到最需要的團體(包含資源匱乏者或者或者具備發展潛力者),給予適當的補助可能會是重要的策略。

儘管此三種公平概念間可能相互衝突,齊頭式平等的分配必然與強調功績的公正與強調需求的補償性平等不相容。而本文的目的也不在於此三價值間作出權衡與取捨。然而,當討論資源分配議題時,這三種公平的觀點都值得探討,也應該同時納入分析,才能了解實際分配資源時,是否忽略特定的價值,或悖離某些原則。

進一步而言,此公平原則的適用範疇,可能包含不同的受補助對象,以及不同的地區。而無論是哪一個面向的公平,對藝文補助而言無疑都是重要的。文化部的補助政策,過往曾被批評獨厚大型企業,而忽略了小型團體(自由時報,2013)。確實,如果總是優先補助發展良好的大團體,將會扼殺新創團體的生存空間(陳玲玉,2011;曾瑞媛,2016;劉宜君等人,2009)。更有甚者,當資源投注在本身就資金雄厚的民間團體,而沒有照顧到真正需要幫助的對象,反而無法讓政府預算發揮效益(London, 2001)。因此,藝文補助在不同受補助對象間的分配是否平等,是值得重視的。

此外,區域間的分配同樣值得注意,無論是文化部或國藝會,研究者都發現藝文補助有過度集中於北部的現象,如此將惡化藝文發展的城鄉差距(朱鎮明,2008;劉宜君等人,2009)。總結而言,本文所欲分析的公平概念包含公正(基於功績的公平)、平等(齊頭式平等)與需要(補償性平等)三個面向;公平的範疇則涵蓋受補助對象間,以及各區域間的分配議題。

三、公私組織差異與臂距原則

政府機關由於其所有權歸屬以及資金來源的特性,會面臨獨特之公共期待(Wamsley & Zald, 1973),進而傾向在分配資源時,相較於私部門會更重視公平價值(Rainey, Backoff & Levine, 1976)。然而,這樣的理論觀點未必會直接適用於文化部與國藝會之間。在相同環境下的組織間,由於受到相同的外在強制壓力,同時也會互相模仿,甚至建立典範,因此容易產生制度同型化(Institutional Isomorphism)的現象,使得組織間趨於相似(DiMaggio & Powell, 1983)。文化部與國藝會的補助事項本即高度重疊(許育典、李佳育,2016;陳昱嵐,2014),亦即其服務內容與服務對象極為相似,所受的外在壓力亦相同。另一方面,國藝會的收入來源,絕大多數來自文建會捐助的基金孳息或者投資收益(財團法人國家文化藝術基金會,2017a)。換言之,其財務來源主要也是政府,面臨之外在監督壓力與公眾期待未必比較低。於是乎,縱然文化部與國藝會分屬公私部門,其組織特徵卻可能受到制度主義的影響,而趨於相似,國藝會對公平的重視程度,不見得亞於政府部門。

進一步而言,由於政府機關同時較容易受到政治因素影響,也可能會減損其在資源分配上的公平性。研究者便發現,如果由政府直接涉入藝文補助,其補助的的藝術性質可能會受到執政當局意識形態或者特殊偏好的干預(施惠文,2017;陳昱嵐,2014;London, 2001),或者淪為政策買票的工具,在補助款的地理分佈上優先分配給執政縣市,或者亟需爭取支持的選區(劉宜君等人,2009;Bertelli, Connolly, Mason & Conover, 2014)。

相反的,論者認為如果依據臂距原則(Arm’s Length Principle)的考量,將補助業務交由脫離政府組織的中介機構,就較能達成資源分配的超然性(林冠宇,2014;黃慧嫻,2013),確保藝術家的自主權(Hetherington, 2017)。臂距原則的概念最早源於英國的Quango(quasi-autonomous non-governmental organization,準自主性官方組織),意指非部會的公共機構(Non-Departmental Public Bodies)(Pliatzky, 1992)。換言之,臂距原則係指政府將特定的事務交由獨立的委員會或者中介組織執行。其優勢在於,政府既能夠利用國家的資源來支持特定的事務,但同時能夠保持一定的距離,使政治干預的影響降到最低(Chartrand & McCaughey, 1989; Hetherington, 2017; Quinn, 1997)。

以文化治理的議題而言,由於藝術展演與文化發展高度牽涉意識形態的選擇,因此,如何確保文化治理的超然性與獨立性,避免政治力量的干預,便更顯重要。臂距原則也因此成為各國文化治理的重要途徑(Chartrand & McCaughey, 1989; Hetherington, 2017; Quinn, 1997)。而此原則的考量,也是文化部希望透過中介組織執行藝文補助分配的初衷(文化部,2017c)。

在我國的脈絡中,臂距原則的實踐主要體現在政府捐助成立之財團法人,以及行政法人二種主要類型上(李天申,2014)。僅管臂距原則被認為能夠兼具政府部門的公共性,以及民間組織的獨立性與彈性,然而其人事任命的正當性、財務管理的效率以及監督機制的合理性,也遭到許多質疑(李天申、劉坤億,2015;孫煒,2012;黃心蓉,2008)。於是乎,在文化部與國藝會的分工,是否確實能達成臂距原則的理想,遂成為值得探究的議題。

參、研究設計與資料

一、研究假設

透過前述文獻探討,可知,基於臂距原則,國藝會相較於文化部,應更能回應公平的價值。而公平的價值,又可區分為公正、平等與需要三個面向。在公正面向,重點在於機關應該補助表現較好的藝文團體更高的金額。然而,關於藝文展演與文化產出的品質優劣,難有一客觀標準。評價品質時,或可從專業角度切入,以專家品味作為判斷依據;或者,也可以從市場角度切入,以消費者偏好作為準繩。不過,專業價值流於主觀,且受到評價者的個人偏好影響;而市場價值的觀點,雖然也是消費者的主觀判斷,但卻是多數人的集體決策。儘管兩種測量途徑各有優劣,且評價結果往往不盡相同,但市場價值卻相對容易測量,且較不會失準,因此本文選擇以市場價值切入,作為評量藝文團體功績的指標。過往的研究發現,品牌的知名度與消費者的偏好選擇呈現高度相關(Hoyer & Brown, 1990; Keller, 1993; Laurent, Kapferer & Roussel, 1995)。因此,如果組織更傾向於補助知名度高的藝文團體,便代表其資源分配的選擇更貼近公正的價值。

在平等的面向,則強調絕對的平等,亦即資源在不同對象與地區間的的分配應該盡可能貼近平均。換言之,平等意謂著不同的受補助對象,以及不同地區所分配到的補助金額應該完全等同。儘管完全等同的目標難以企及,但本文能夠計算不同百分位的累計補助金額(例如前1%的受補助對象分配到多少比例的補助金額),作為衡量補助分配是否平均的標準。

在需求的面向,重點在於補助單位是否提供給需要的對象更多的資源,而需要的對象往往涵涉的是資源較為缺乏的對象。因此本文將以受補助單位的資本額,與各地方政府的文化支出和平均每戶可支配所得,作為衡量其資源多寡的指標,並進一步分析是否資源匱乏者,能夠獲得較多的補償性資源分配。

綜合上述,本文分別提出以下假設:

假設一:國藝會相較於文化部,傾向於補助知名度高的藝文團體更高的金額

假設二:國藝會相較於文化部,在不同受補助對象間的補助金額分配較平均

假設三:國藝會相較於文化部,在不同地理區域間的補助金額分配較平均

假設四:國藝會相較於文化部,傾向於補助資本額低的藝文團體更高的金額

假設五:國藝會相較於文化部,傾向於補助資源較少的地理區域更高的金額

二、資料來源

本文使用文化部與國藝會2015至2017年核定補助名單(不含獎勵、捐助與救助),並利用各政府公開資料庫,串聯補助計畫基本特性與受補助對象基本特性,以及受補助對象所在縣市基本特性等資料,進行分析。各項資料之來源,詳見附錄。

而選擇2015年至2017年,主要是考量2015年為國民黨執政時期,2016年恰逢政黨輪替(5月20日內閣交接),2017年則為民進黨執政時期。因此,如果政治因素會干預藝文補助,則本文所使用的資料將可以予以平衡,本文後續也將將年度納入作為控制變數。

前項核定補助資料中,本文並剔除文化部對政府機關與學校之補助(由於國藝會並未對此二者進行補助)、對國內個人與海外個人/團體之補助(由於無法串聯受補助對象之基本特性)、因受補助對象名字歧義無法辨別者(由於文化部與國藝會均只公布受補助對象姓名,而無例如統一編號等唯一識別資訊,惟少數受補助對象名字查有超過一間組織,無法區別孰為真實補助對象,故予以剔除),以及文化部《國產電影片國內映演獎勵》之資料(由於該補助係以電影為補助對象,而非個別組織)。最終納入分析的樣本共計5,781案,其中文化部佔76.46%,國藝會佔23.54%,樣本的敘述統計結果詳見附錄。

三、分析方法

首先,在討論補助分配的公正的議題時,本文以受補助對象得到的補助金額為依變數,並以受補助對象的知名度為主要自變數;以最小平方法(ordinary least squares)進行迴歸分析。除了分別以文化部與國藝會建立迴歸模型之外,另於完整模型中,納入知名度與補助機關的交乘項作為自變數,據以檢視補助機關對知名度影響補助金額的調節作用。另一方面,以針對藝文或科研補助的相關實證研究觀之,過往的研究者發現,領域是影響補助機關經費分配的關鍵因素(蔡林彤飛、王遠樵,2016)。此外,組織類型、知名度、組織年齡、所在地,以及組織對外募款的所得與組織財富等因素,均會影響補助機關補助金額的分配(郭振雄,2013;陳玲玉,2011;Marudas & Jacobs, 2011)。因此,本文將將前述因素納入模型作為控制變數。

其中,在知名度的測量部分,本文以各受補助對象,於受補助年度前一年之四大報(聯合報、中國時報、自由時報、蘋果日報)紙本新聞查詢筆數為依據。之所以採納受補助年度前一年之新聞筆數為代表,而非當年度之新聞筆數,主要係考量,如果以當年度之知名度為自變數,可能會有倒果為因的問題。即可能係因為該藝文團體受到補助機關補助後,資源增加,進而吸引更高的媒體關注與消費者青睞;而非因為其受到媒體關注與消費者青睞,而獲得補助機關的補助。且本文亦另以受補助當年度之新聞筆數,與二年度新聞筆數加總,替換作為自變數;結果發現,迴歸模型之解釋力均下降,代表以受補助年度前一年度之新聞筆數作為知名度之測量,較為合理。

其次,在檢視受補助對象間的齊頭式平等議題時,本文將計算不同百分位的受補助對象累計獲得的補助金額百分比,並繪製羅倫茲曲線(Lorenz Curve),以檢視文化部與國藝會在藝文補助分配上是否貼近平等。羅倫茲曲線是以所得者(升冪排序)的累積分配百分比為橫軸,所得的累積分配百分比為縱軸,目的在呈現二者的關係,以估計所得分佈是否平均。如果羅倫茲曲線的分佈越貼近對角線,則代表每一位所得者的所得趨於相等,所得的分佈越接近平等。儘管其最廣泛的被應用在計算貧富差距,然而,羅倫茲曲線的概念便是在呈現所得得、的集中趨勢,亦有學者將其應用在不同的經濟指標上(Kakwani,1977)。

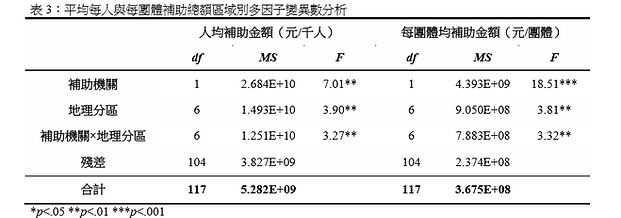

在檢視不同地理區域間的齊頭式平等議題時,本文先分別計算了人均補助總額與每藝文團體平均補助總額,作為依變數。其中,藝文團體總數之計算方法為各縣市之藝文類營利事業總數、全國性與地方性學術文化團體總數、藝文類基金會總數、演藝團體總數與社區發展協會總數之總和。雖然此數字未必與潛在可能申請補助之團體完全吻合(如科技公司也可能申請文化部相關補助),但可以作為一地區之文化發展力量之指標。接著,本文利用多因子變異數分析(MANOVA),將補助機關、地理區域以及補助機關與地理區域的交互作用納入自變數;檢視補助金額的分配是否受到地理區域與補助機關影響。若結果發現交互作用顯著,則再分別針對國藝會與文化部的資料,進行單因子變異數分析(one way ANOVA),以地理區域為自變項,人均/每團體均補助金額為依變項,分別討論二機關是否有補助分配上的失衡。

最後,在檢視受補助對象間的補償性平等時,本文則使用與前述討論公正議題時相同的迴歸模型,只是改以受補助對象的資本額,以及補助機關與資本額的交乘項為自變數,討論補助機關是否傾向於補助資源匱乏者更多的補助金額,以及此傾向是否因補助機關而有差異。在檢視地理區域間的補償性平等時,本文則以各縣市的人均/每團體均補助金額為依變數,並以地方政府文化支出、家戶可支配所得,以及補助機關與地方政府文化支出和家戶可支配所得為自變數的交乘項為自變數建立迴歸模型。以討論補助機關是否傾向於補助資源匱乏的地區更多的補助金額,以及此傾向是否因為補助機關而有差異。

肆、研究結果

一、藝文團體間基於功績的公平

表 1是以補助金額為依變數的迴歸模型,其中,完整模型包含所有補助資料,文化部與國藝會模型,則分別以各自的補助資料納入模型。由表中可見,無論是文化部或國藝會,在知名度變項上的迴歸係數均為正值,且具顯著性(p<.001)。代表二者均傾向補助知名度高的藝文組織更多金額,呈現補助決策與市場消費者偏好一致的情形,也表示文化部與國藝會均有回應基於功績分配資源的公正價值。

檢視完整模型的結果,其中補助機關(以國藝會為實驗組)與知名度的交乘項並不顯著,代表的是補助機關的差異不會影響知名度預測補助金額迴歸線的斜率,亦即文化部與國藝會在公正價值的回應上沒有顯著差異,假設一無法被證實。

*

二、藝文團體間的齊頭式平等

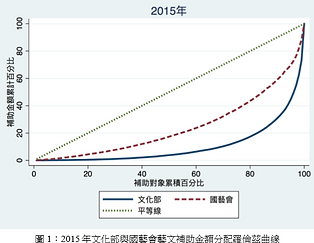

圖 1至圖 3為文化部與國藝會2015至2017年歷年度的藝文補助分配的羅倫茲曲線。其中,橫軸為受補助對象(升冪排序)的累計百分比,縱軸為補助金額的累計百分比。圖中的對角線代表絕對平等的分佈線,亦即每一位受補助對象均獲得完全相同的補助金額。實線線段代表文化部的補助分配曲線,虛線線段則為國藝會的補助分配曲線,由圖中可見,無論是哪一個年度,國藝會的補助分配情形相對而言,均較文化部更貼近於平等分佈。

表 2 則分別呈現了文化部與國藝會藝文補助分配中,前 1%獲得最多補助的受補助 者之合計受補助金額百分比(Top 1% share)、前 10%獲得最多補助的受補助者之合 計受補助金額百分比(Top 10% share)與後 50%獲得較少補助的受補助者之合計受補 助金額百分比(Bottom 50% share)。由表中可見,以文化部而言,前 1%的受補助者 平均拿走了五分之一以上的補助,前 10%的受補助者則囊括了將近六成的補助,而最 末 50%的受補助者僅能分得不及 5%的補助金額,顯示補助金額分配失衡的情形相當 嚴重。

另一方面,就國藝會而言,在前兩年,前 1%的受補助者分得了約十分之一的補 助,前 10%分得四成,而後 50%則分得剩下六分之一的金額,雖然也有失衡的情形, 但相對於文化部而言緩和許多,且在 2017 年也有所改善。整體而言,文化部與國藝會 在藝文團體間的補助金額分配,都仍然距離絕對平等有相當大的距離。然而,國藝會 偏離平等的情形相對文化部較為緩和,假設二可以被證明。

三、地理區域間的齊頭式平等

表 3 呈現文化部與國藝會在 2015 年至 2017 年針對各縣市藝文團體補助情形,依 據地理分區(北北基/桃竹苗/中彰投/雲嘉南/高屏/宜花東/離島七大區)分組後,以補 助機關與受補助單位所在地理分區為自變數,分別以人均補助金額與每團體平均受補 助金額為依變數,進行多因子變異數分析之結果。表中顯示,地理分區對於補助款分 配有顯著差異(p<.01),代表區域間存在分配失衡。另一方面,補助機關與地理分區 的交互作用也有顯著影響(p<.01),代表區域間的失衡情形,會因為補助機關而有所 差異。

因此,再將文化部與國藝會資料,分別進行單因子變異數分析,結果如表 4所示。表中顯示,在人均補助金額部分,文化部與國藝會在各地理分區間的分配均有顯著差異(文化部p<.01;國藝會p<.05),顯示二者均未達成齊頭式的平等。然而,國藝會的組間變異均方值(MS)低於文化部,且先前進行的多因子變異數分析也顯示,補助機關與地理分區的交互作用是顯著的,代表國藝會在各地區間的分配不均程度顯著小於文化部。

另一方面,在平均每團體均受補助金額的部分,文化部的模型顯示有顯著差異(p<.001),而國藝會則無顯著差異(p>.05),顯示文化部有區域不均,國藝會則不明顯。前述二個結果均代表國藝會,在地區區域間的資源分配,較能回應區域間齊頭式平等的價值,支持假設三。

四、藝文團體間的補償性平等

從表 1可見,在迴歸模型中,無論是文化部或國藝會,資本額(對數)的迴歸係數均為正值,且具顯著性(文化部p<.001;國藝會p<.05),代表二者均傾向於補助資本額雄厚的組織更多金額,都不能算是回應補償性平等(需求)的價值。

不過,從完整模型觀之,補助機關(以國藝會為實驗組)與資本額的交互作用呈現顯著(p<.01),且係數為負,代表補助機關會影響資本額對補助金額預測的迴歸線的斜率,且國藝會的斜率小於文化部,亦即國藝會不公平的程度顯著低於文化部。

進一步比較文化部與國藝會的標準化迴歸係數,發現文化部(β=.182)的標準化迴歸係數大於國藝會(β=.075),代表文化部與國藝會在是否回應受補助對象間的補償性平等價值上,存在顯著差異,且方向是文化部相較於國藝會更傾向於優先補助資源豐沛的組織,呈現更加悖離補償性平等的趨勢,支持假設四。

五、地理區域間的補償性平等

表 5與表 6是分別以人均補助與每團體均補助為依變數的迴歸模型。表中顯示,無論是文化部或國藝會,均傾向補助地方政府文化支出較高的縣市更多金額,且具顯著性(文化部,p<.001;國藝會,p<.01),不合乎補償性平等的要求;但家戶可支配所得則不顯著(p>.05)。亦即無論是政府部門或者非營利組織,都未能完善的回應補償性平等的價值。

另一方面,比較文化部與國藝會的差異,無論是人均補助金額或每團體均補助金額,在完整模型中,補助機關(以國藝會為實驗組)與地方政府文化支出的交乘項是顯著的(p<.001),且係數為負;代表補助機關的差異會影響地方政府文化支出對人均與每團體均補助金額的迴歸線的斜率,且國藝會不公平的傾向較文化部更為緩和。這樣的結果代表國藝會相較於文化部,較不偏離補償性公平的價值,且二機關有顯著差異,支持假設五。

伍、結論與建議

一、研究發現與討論

本文首先將公平的概念歸納為公正(equity)、平等(equality)與需要(need)三類,並分別檢視文化部與國藝會在藝文補助分配上,於此三個面向上的差異。結果發現,首先,在公正(依據功績的平等)面向上,文化部與國藝會均傾向於補助知名度高的團體更高的補助金額且具顯著性。亦即對於受到市場價值肯定與消費者青睞者,也會相對獲得更多的獎勵與資源分配,合乎公正的價值。不過二機關在此傾向的展現上,並無顯著差異。換言之,國藝會並沒有比文化部展現更公平的傾向,假設一無法成立。依據臂距原則的觀點,國藝會(中介組織)之所以被期待相較於文化部(政府機關)更能夠合乎公正價值,乃在於其不受政治因素與意識型態干預,因而能夠確保超然客觀的立場。然而,政治立場不儘然與市場觀點相違,政治家迎合多數選民的結果,可能與服膺市場偏好的取向不謀而合。於是乎,文化部與國藝會在此面向上沒有差異,或可解釋。另一方面,本文選擇以市場價值作為評斷功績的依據,不過,藝文中介組織與臂距原則的其中一種體現是同儕審閱(Peer Evaluation)(Chartrand & McCaughey,1989), 因此,儘管國藝會在迎合市場趨勢上的表現與文化部沒有差異,但或許其在體現專家價值上的表現會有較好的呈現,此點則是本文未加以分析之處。

其次,在平等(齊頭式平等)的面向上,於受補助對象間,文化部與國藝會均未能達到完全均等,不過文化部分配不均的情形,卻明顯比國藝會更強烈。換言之,文化部相較於國藝會更無法回應平等的價值,假設二可以被證明。另一方面,於不同地理區域間,如果以人均補助金額為依變數,則文化部與國藝會都有顯著的區域不均,不過二機關不均的程度有顯著差異,文化部比國藝會更不平等。如果以每團體均補助金額為依變數,則文化部有顯著的區域不均,國藝會則無顯著不均的情形。整體而言,國藝會比文化部更能回應區域間平等的價值,假設三可以被證明。此二點與過去研究認為,將藝文補助交由政府直接介入,可能會因為意識形態干預,或是政治因素影響,而減損補助分配公平性的觀點一致。本文的實證發現,也證實了這樣的觀點。臂距原則的概念之下,政府機關雖然應該提供資金援助,卻不應該直接涉入資源分配,目的即是為了避免資源分配的考量中參雜了不該納入的因素(如意識形態、選票利益)。相反的,中介組織,在良好的制度設計之下,若有充足的政府資金支援,與合理的董事會與監督機制,將可使資源分配回歸單純的藝術文化價值考量。進一步而言,本文發現了文化部(政府機關)在涉入資源分配時,確實呈現出較大程度的不均等,亦即在平均分配經費之餘,仍有其他因素在左右文化部的資源分配。不過,是什麼考量影響文化部的資源分配,是否參雜了不合理的因素,則有待進一步探討。

最後,在需求(補償性平等)的面向上,於受補助對象間,文化部與國藝會均傾向於補助資本額大者更高的補助金額,換言之,二者均未顯示出照顧資源匱乏者的公平傾向。不過,文化部與國藝會在此傾向的程度上有顯著差異,國藝會不公平的情形較文化部更為緩和,假設四可以被證明。另一方面,於不同地理區域間,無論以人均補助金額,或每團體均補助金額計算,文化部與國藝會均傾向於補助地方政府文化支出高的縣市更高的金額。換言之,二者均未能妥善回應區域間的補償性平等,不過文化部與國藝會在此傾向上,有顯著差異,國藝會相對而言失衡情形較不嚴重,假設五可以被證明。此點與過去輿論批評文化部與國藝會補助獨厚大團體、大企業與北部地區的批評一致,只不過,過去的批評多建立在實務觀察之上;本文則透過實證數據的計算,明確算出分配失衡的情形。而實際可見,失衡情形確實相當嚴重,也值得相關機關多加注意。無論是文化部或國藝會,在資源分配時忽略資源匱乏的群體,都是可以想見的。理由在於,資源豐沛的組織或地區,往往也擁有更高的藝文能量,這些團體也能夠較輕易地提出吸引評審目光與認同的審查資料與成果報告,對其補助也能夠更快速與明顯地展現出扶植與促進的效果。不過,國藝會(中介組織)仍然相較於文化部(政府機關)更貼近補償性平等的目標,這或許是因為國藝會之藝文獎助定位,本即聚焦在支援常態性的補助,重點在扶植藝文團體穩定發展,因此相較而言更不會只依據績效分配補助款,而較能夠兼顧團體間與區域間的均衡發展。

整體而言,本文發現,國藝會確實相較於文化部,更能回應公平的價值(或至少不公平的情形較不嚴重),主要體現在平等與需要兩個概念上。亦即,臂距原則的價值,在我國藝文補助的實踐中,有被體現。然而,是什麼因素影響文化部的資源分配公平性不如國藝會,其中是否有政治因素的干預,則有待進一部探討確認。

二、政策建議

基於前述研究發現,本文針對文化部的藝文補助政策提出下列建議:

首先,本文發現國藝會與文化部在是否回應公正價值上,並無顯著差異。然而,既然文化部意欲進行不同組織間的分工,未來則應該更注意如何區隔不同補助機關間的角色差異。舉例而言,文化部期待由國藝會負責常態性的補助,文化部負責政策性的補助,文策院則負責市場性的補助。則如何讓文策院的市場性補助,與目前國藝會的角色區隔,以及文化部負責的政策性補助,又如何與國藝會與文策院做出差異,則是相當重要的。

其次,本文發現國藝會相較於文化部更能回應齊頭式平等的價值,而目前文化部規劃將常態性、專業性的補助交由國藝會執行,本文認為這樣的方向是妥適的,也能夠達成臂距原則中政府機關與中介組織分工的理想。常態性補助意味著支持每一個藝文組織正常運作與發展的基本資金來源,並無特定的政策目標(如鼓勵國際發展、扶植青年創業);因此,一視同仁的平等是相當重要的,秉持臂距原則,讓政府不介入常態性的藝文補助,避免外在政治力的干預,有其價值。

最後,本文發現無論是文化部或國藝會,均未能回應補償性平等的價值,對弱勢的照顧沒有被突顯。藝文補助確實需要扶植已具規模的團體,讓優質的藝文事業能有更好的發展,同時也是回應藝文消費者的需求。然而,藝文發展一樣需要注重多元的價值,鼓勵不同的文化都有成長的空間。而缺乏市場支持與地方政府援助的藝文事業,尤其需要中央政府與非營利組織的介入。文化部既然期望未來由文化部、國藝會與文策院分工進行奬補助,則更應該進一步考量,如果錦上添花的補助已經有相關的組織執行,則雪中送炭的責任該由誰來負責。

整體而言,本文認為臂距原則的確立與落實是重要的,也能夠透過文化部此次的政策變革來達成。然而,這並不意味著文化部應該完全脫離藝文補助,反而應該利用二機關組織特性的差異,建構起良好的分工模式。此外,如果臂距原則對於實現補償性平等的理想仍然有其極限,文化部也應該尋求更合適的方法兼顧此一目標。

三、研究限制與未來研究建議

本文有以下幾點研究限制:首先,基於資料限制,本文使用的藝文補助核定結果僅有最後獲得補助的團體,並未考量到沒有獲得補助的團體,因此可能會忽略了部分族群。換言之,真實的藝文補助的分配可能更懸殊(源於資源最虧乏的組織甚至無法取得一毛錢的補助),也可能相對緩和(資源真正豐沛的組織並未申請,或者申請後未獲核可)。未來研究如果能夠掌握到更加完整的補助申請資料,或者利用調查資料的方式蒐集各機關的申請情形,可以嘗試進行更完整與精確的分析。

其次,在檢視各變項如何影響文化部與國藝會的核定補助金額時(表 1),文化部模型的解釋力偏低;這可能是因為本文並未納入申請計畫的規模作為控制變項。過往的研究發現,計畫規模會影響補助金額,因此部分研究會將申請計畫的總金額納入作為控制變項,或者直接將核定補助的「比率」作為依變項(郭振雄,2013)。然而,基於文化部與國藝會均未公佈各團體申請補助計畫的總金額與核定補助比率,本文無法進行類似的分析。未來研究同樣可以針對這個部分加以注意,即便無法獲得申請計畫總金額與核定補助比率等直接指標,或許可以嘗試使用計畫類型、作品類別、活動期間等資訊加以掌握與推估。

再者,有關公正觀點的測量,本文採用了較為間接的途徑,即以新聞查詢筆數作為知名度的代理變數,以知名度作為消費者偏好與市場價值的代理變數,同時更將「功績」的概念限縮於市場價值。不過,一如先前提及,功績的測量途徑亦可能包含藝術專業價值,這卻是本文未加以考量之處。本文僅是初探性的了解文化部與國藝會在各面向上的可能差異,未來研究如果欲針對公正面向進一步探討,或許可以利用調查專家意見等其他方法,取得更完整多面向的測量基準,裨利了解臂距原則的實踐面向。

此外,本文雖然發現了文化部與國藝會在公平的達成上有所差異,也發現二者均仍然存在失衡現象。然而,對於造成差異的原因,則相對缺乏解釋。未來研究或許可以嘗試納入受補助團體的意識形態(如:是本土藝文表演或者中國傳統文化)、受補助地區的政黨傾向與政治競爭程度等,嘗試檢驗是麼因素促使文化部在補助分配上會更偏離公平價值。

最後,本文研究的時間點是在2015至2017年,惟文化部自2018年起開始每年編列預算補助國藝會,將可能改變文化部與國藝會之關係;未來在文策院成立之後,也可能讓三者的角色定位以及組織策略發生改變。因此,在這樣的制度變遷下,會不會使得制度同型化的壓力增強,讓國藝會與文化部更加趨同,相關的研究發現是否可以適用在未來的發展,仍然有待觀察以及進一步的分析。

附錄

參考文獻

文化部(2017a)。文化部獎補助資訊網,2017年12月17日,取自:https://grants.moc.gov.tw/Web/。

文化部(2017b)。成立沿革,2107年12月17日,取自:https://www.moc.gov.tw/content_246.html。

文化部(2017c)。盤點整合提升公部門獎補助文化藝術產業之機制專題報告,2017年12月17日,取自:http://lis.ly.gov.tw/lydb/uploadn/106/1061102/05.pdf。

朱鎮明(2008)。府際間文化藝術補助業務的政策協調研究。府際關係研究通訊,4,24-28。

自由時報(2013年7月16日)。文化部補助失衡 挨批「文創變文化創傷」。自由時報,2107年12月6日,取自:http://news.ltn.com.tw/news/politics/breakingnews/838823。

行政院主計總處(2017)。中央政府總預算案各機關歲出一級用途別科目分析總表,2017年12月17日,取自:http://www.dgbas.gov.tw/ct.asp?xItem=41717&ctNode=6443&mp=1。

何定照(2017年1月5日)。文化部將修法移轉預算 由國藝會全責補助藝文。聯合晚報,2017年9月22日,取自:https://udn.com/news/story/1/2212139。

呂弘暉(2011)。地方傑出演藝團隊補助政策之研究—以二〇〇八年南臺灣七縣市為例。全國律師,15(10),19-29。

李天申(2014)。省思「一臂之距」:論我國準政府組織的治理與課責。思與言:人文與社會科學雜誌,52(4),161-201。

李天申、劉坤億(2015)。政府捐助之財團法人課責機制之困境—以臺北市文化基金會為例。空大行政學報,28,1-30。

林文斌、吳慶烜(2009)。文化政策與文化支出:文化產業化經濟論述的反思。載於2009年嘉南藥理科技大學文化事業學術研討會論文集(3-18頁)。新北:新文京開發出版公司。

林冠宇(2014)。各國科研補助制度中競爭機制之觀察—以日本、紐西蘭、加拿大為例。科技法律透析,26(7),52-68。

施惠文(2017)。藝文補助政策下的自主與多元—以國藝會、文建會戲劇類常態性補助為例(未出版之碩士論文)。國立臺灣大學,臺北。

孫煒(2012)。民主治理中準政府組織的公共性與課責性:對於我國政府捐助之財團法人轉型的啟示。人文及社會科學集刊,24(4),497-528。

財團法人國家文化藝術基金會(2017a)。財團法人國家文化藝術基金會106年度預算書,2017年12月6日,取自:http://lis.ly.gov.tw/lgcgi/ttstoc?/disk1/TTSWORK/_ttslydbkm7.TOC:106-3-13-1:a1:0001。

財團法人國家文化藝術基金會(2017b)。補助廣場 / 補助計畫,2017年12月17日,取自:http://www.ncafroc.org.tw/founding.aspx。

許育典、李佳育(2016)。公民文化權的憲法保障——以國藝會文化補助為例。國立中正大學法學集刊,51,61-101。

郭振雄(2013)。藝文活動有價、政府補助有理。人文及社會科學集刊,25(1),145-173。

陳昱嵐(2014)。論文化國之藝文補助政策─以財稅手段為研究中心(未出版之碩士論文)。國立臺灣大學,臺北。

陳玲玉(2011)。我國政府藝文補助政策評估。弘光學報,63,81-96。

曾瑞媛(2016)。由獎補助機制看舞蹈生態二十年之發展狀態。財團法人國家文化藝術基金會「20 週年回顧與前瞻論壇」,臺北。

黃心蓉(2008)。文化部門中的非部會公共機構:從歐洲國家博物館組織再造看行政法人化。博物館學季刊,22(4),5-25。

黃慧嫻(2013)。公私合作的科技創業投資機制研析—以德國高科技創業者基金(HTGF)為例。科技法律透析,25(4),16-39。

趙靜瑜(2017年6月3日)。文化部編3億「捐贈」國藝會。中國時報,2017年9月22日,取自:http://www.chinatimes.com/newspapers/20170603000595-260115。

劉宜君、朱鎮明、王俐容(2009)。我國文化藝術補助政策與執行評估。行政院研究發展考核委員會委託研究報告(報告編號:RDEC-RES-097-011)。臺北:行政院研究發展考核委員會。

蔡林彤飛、王遠樵(2016)。影響學術研究計畫補助通過率的體制因素:經費治理與領域的觀點。科技管理學刊,21(4),33-64。

Bertelli, A. M., J. M. Connolly, D. P. Mason and L. C. Conover (2014). Politics, management, and the allocation of arts funding: evidence from public support for the arts in the UK. International Journal of Cultural Policy, 20(3), 341-359.

Chartrand, H. H. and C. McCaughey (1989). The arm's length principle and the arts: an international perspective - past, present and future. In M. C. C. Jr and J. M. D. Schuster (Ed.), Who's to Pay? for the Arts: The International Search for Models of Support (pp. 43-80). New York: Americans for the Arts.

Deutsch, M. (1975). Equity, Equality, and Need: What Determines Which Value Will Be Used as the Basis of Distributive Justice? Journal of Social Issues, 31(3), 137–149.

DiMaggio, P. J. and W. W. Powell (1983). The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organizational Fields. American Sociological Review, 48(2), 147-160.

Hetherington, S. (2017). Arm’s-length funding of the arts as an expression of laissez-faire. International Journal of Cultural Policy, 23(4), 482-494.

Hottenrott, H., C. Lopes-Bento and R. Veugelers (2017). Direct and Cross-Scheme Effects in a Research and Development Subsidy Program. Research Policy, 46(6), 1118-1132.

Hoyer, W. D. and S. P. Brown (1990). Effects of brand awareness on choice for a common, repeatpurchase product. Journal of Consumer Research, 17(2), 141-148.

Kakwani, N. C. (1977). Applications of Lorenz curves in economic analysis. Econometrica: Journal of the Econometric Society 45(3), 719-727.

Keller, K. L. (1993). Conceptualizing, Measuring, and Managing Customer-Based Brand Equity. Journal of Marketing, 57(1), 1-22.

Laurent, G., J.-N. Kapferer and F. Roussel (1995). The Underlying Structure of Brand Awareness Scores. Marketing Science, 14(3), 170-179.

London, H. (2001). Decade of Denial: A Snapshot of America in the 1990. New York: Lexington Books.

Mannix, E. A., M. A. Neale and G. B. Northcraft (1995). Equity, Equality, or Need? The Effects of Organizational Culture on the Allocation of Benefits and Burdens. Organizational Behavior and Human Decision Processes, 63(3), 276-286.

Marudas, N. and F. Jacobs (2011). The effects of nonprofit organization-specific factors on governmental support to nonprofit organizations. Journal of Management & Marketing Research, 8, 1-10.

OECD (2017). OECD Income Distribution Database (IDD): Gini, poverty, income, Methods and Concepts. Retrieved Dec. 6, 2017, from http://www.oecd.org/social/income-distribution-database.htm.

Pliatzky, L. (1992). Quangos and agencies. Public Administration, 70(4), 555-563.

Quinn, R. B. M. (1997). Distance or intimacy?—The arm's length principle, the British government and the arts council of Great Britain.International Journal of Cultural Policy, 4(1), 127-159.

Rainey, H. G., R. W. Backoff and C. H. Levine (1976). Comparing Public and Private Organizations. Public Administration Review, 36(2), 233-244.

Steil, J. M. and D. G. Makowski (1989). Equity, equality, and need: A study of the patterns and outcomes associated with their use in intimate relationships. Social Justice Research, 3(2), 121-137.

Talen, E. (1998). Visualizing Fairness: Equity Maps for Planners. Journal of the American Planning Association, 64(1), 22-38.

UNRISD (2013). Inequalities and the Post-2015 Development Agenda A Concept Note. Geneva: UNRISD.

Wamsley, G. L. and M. N. Zald (1973). The Political Economy of Public Organizations. Public Administration Review, 33(1), 62-73.

World Bank Institute (2005). Introduction to poverty analysis. Retrieved Dec. 6, 2017, from http://siteresources.worldbank.org/PGLP/Resources/PovertyManual.pdf.

[1] 本文曾發表於第四屆地方治理與發展暨七校聯合行政管理專題學術研討會。作者感謝國立政治大學公共行政學系傅凱若老師在本文初稿撰寫過程中提供的指導與建議,並感謝研討會評論人臺北市立大學社會暨公共事務學系徐淑敏老師,以及本刊兩位匿名審查委員給予的寶貴意見,使本文更臻完善。惟一切文責仍由作者自負。

[2] 作者為國立政治大學公共行政學系碩士生。106256028@nccu.edu.tw。

[3] 文化部107年度預算中對國內個人及團體(不含公設財團法人)獎(補)助計23.54億元,107年度編列對國藝會之捐助計2.2億元,占9.5%。

[4] 國藝會106年度預算補助業務支出172,280千元,獎項業務支出7,680千元,計179,960千元,文化部107年度編列擬對國藝會之捐助計224,600千元,係1.25倍。

[5] Graduate student, Department of Public Administration, National Chengchi University. 106256028@nccu.edu.tw.

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)